Notre étude des marchés OCCASIONS monocoques et catamarans de production sur le segment 40-55 pieds révèle un marché en transformation profonde — et deux univers aux dynamiques radicalement différentes.

On entend souvent dire que « le voilier d’occasion souffre après la bulle Covid ». C’est vrai, et c’est faux :

Vrai parce que le marché ne ressemble plus à ce qu’il était.

Faux parce que la formule habituelle se trompe à la fois sur le mécanisme et sur le segment touché.

Nous avons passé en revue, sur les données Boat Wizard*, l’ensemble des transactions occasions et des annonces des huit dernières années pour les cinq grandes marques monocoque (Beneteau, Jeanneau, Bavaria, Hanse, Dufour) et les huit grandes marques catamaran (Lagoon, Fountaine Pajot, Catana, Bali, Leopard, Nautitech, Excess, Outremer) sur le segment 40-55 pieds.

Le résultat est plus intéressant — et plus dur — que ce que résume le discours ambiant.

*(interface professionnelle alimentant notamment YachtWorld.com, Boats.com, Boat Trader, annonces du bateau, Cosas de Barcos, boot24 , youboat Etc…)

Première surprise : le monocoque n’a pas eu de bulle Covid

On suppose volontiers que les ventes de voiliers monocoques d’occasion ont explosé pendant la période Covid avant de retomber. Les chiffres montrent autre chose.

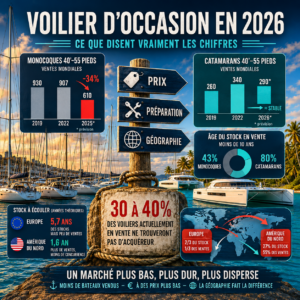

En 2022, au pic supposé de la « bulle », 907 monocoques 40-55 pieds des cinq grandes marques se sont vendus dans le monde. En 2019, c’était 930. Le même volume, ni plus, ni moins.

Ce que le Covid a produit sur le monocoque, ce sont des prix exceptionnels et une demande exceptionnelle et aussi une augmentation des tailles moyennes mais pas forcément plus de transactions.

Les acheteurs étaient nombreux, mais l’offre disponible était limitée. Aujourd’hui, c’est l’inverse : les bateaux à vendre sont surabondants, et les acheteurs ont déserté.

Le marché monocoque, c'est -34 % de ventes entre 2019 et 2025, et la trajectoire 2026 prolonge la baisse. Plus du tiers du marché a disparu. Et toutes les marques sont touchées dans des proportions comparables, entre -31 % et -45 %. Il n'y a pas de niche protégée.

Deuxième surprise : la bulle Covid, elle, a bien eu lieu — chez les catamarans

Pendant que le monocoque restait stable en volume, les chantiers Lagoon, Fountaine Pajot, Bali et Leopard ont massivement augmenté leur production. La demande explosait (pour le charter, pour les familles, pour le confort de l’espace), les délais de livraison s’étiraient à trois ans, les prix flambaient. Une vraie bulle de production, doublée d’une bulle de charter.

La trace de cette bulle est encore lisible aujourd’hui — non pas dans les ventes, qui sont remarquablement stables (un peu au-dessus de 2019 en volume), mais dans la jeunesse anormale du stock à la revente : 80 % des catamarans d’occasion 40-55 pieds en vente ont moins de 10 ans. Sur les monocoques, ce ratio n’est que de 43 %.

Cette signature démographique trahit deux phénomènes simultanés : les acheteurs Covid qui revendent plus tôt que prévu, et les sorties de flottes charter qui arrivent à leur cycle de 5 à 7 ans. Le marché catamaran ne s’effondre pas en volume, mais sa composition change profondément — Bali multiplie ses ventes par cinq grace au marché charter et Outremer triple les siennes grace au marché des acheteurs post-covid , Catana recule. Le marché n’est pas mort, il s’est recomposé.

Le moteur caché de la production catamaran : un modèle économique qui se grippe

Cette explosion de la production catamaran ne s’explique pas seulement par l’engouement des plaisanciers pour ce type de bateau. Pendant deux décennies, l’industrie du catamaran a reposé sur un mécanisme financier discret mais essentiel :

les programmes de gestion charter :

Concrètement, une société de location vendait un catamaran neuf à un particulier-investisseur, qui confiait son bateau à la flotte pendant 5 ans, percevait une « rentabilité » présentée comme avoisinant les 50 % sur la période, et récupérait à la sortie un bateau valant souvent moins de la moitié de son prix neuf.

(Les avantages fiscaux conséquents accordés aux Français pour les bateaux exploités aux Antilles Françaises ont grandement participé au phénomène)

Dans ce schéma, l’acheteur réel d’un catamaran n’était souvent ni le navigateur ni le loueur — c’était l’épargnant / plaisancier.

La marge industrielle sur la vente du bateau servait largement à compenser la rentabilité limitée, voire négative, de la seule exploitation charter.

Les chantiers prospéraient en livrant à un rythme soutenu ; les sociétés de location vivaient des marges de vente plus que de la location.

Ce modèle est en train de se gripper :

La hausse des prix neufs, l’inflation des coûts d’exploitation, l’effondrement de la valeur résiduelle, et le désintérêt des nouvelles générations pour ce type d’« investissement plaisir » ont fait disparaître l’investisseur-acheteur.

Tant que la simple exploitation charter ne sera pas rentable par elle-même — ce qui supposerait une rupture économique majeure —, le mécanisme qui alimentait depuis vingt ans la production catamarans est cassé. Ce que nous observons aujourd'hui sur le marché de l'occasion n'est donc pas seulement la digestion d'une bulle Covid : c'est le début d'une transition de fond du segment catamaran, dont nous ne mesurons probablement encore qu'une fraction.

Le grand absent du diagnostic : la géographie

C’est sans doute la donnée la plus parlante de notre étude. Les deux tiers du stock monocoque mondial sont en Europe. Mais seulement un tiers des transactions s’y déroulent.

À l’inverse, l’Amérique du Nord, qui pèse 27 % de l’offre, réalise 55 % des ventes.

Concrètement : un monocoque à vendre en Europe affronte 5,7 années de stock théorique à écouler avant d’avoir une chance « moyenne » d’être vendu. Le même bateau positionné en Amérique du Nord ? 1,6 année. Soit trois fois et demie moins de concurrence.

Le contraste est moins extrême sur le catamaran (Europe 6,6 ans vs Amérique du Nord 2,4 ans), mais la logique est la même : le marché européen est asphyxié, le marché américain reste relativement liquide. Ce déséquilibre transforme la question commerciale fondamentale du vendeur.

Ce n’est plus seulement « mon bateau vaut combien ? », c’est « où mon bateau peut-il se vendre ? »

Pourquoi le marché s’érode — quatre dynamiques de fond

Aucune de ces transformations n’est conjoncturelle. Elles sont culturelles, démographiques et réglementaires, et elles convergent toutes dans le même sens.

D‘abord, la propriété d’un yacht a perdu sa valeur sociale. Posséder un voilier ne distingue plus, ne raconte plus la même histoire qu’il y a vingt ou trente ans. Là où c’était autrefois un marqueur de réussite et d’aventure, c’est aujourd’hui souvent perçu comme une contrainte coûteuse, peu compatible avec les modes de vie contemporains.

Ensuite, les nouvelles générations louent au lieu de posséder. Le bateau devient un service ponctuel — un charter d’été, un week-end, une expérience — plus qu’un patrimoine. C’est une rupture qui touche toutes les formes de bien d’équipement coûteux.

Troisièmement, les contraintes de mouillage érodent la promesse de liberté qui fondait l’imaginaire de la navigation de plaisance. Zones interdites, quotas, bouées payantes, déclarations préalables : la possibilité d’aller où l’on veut, de mouiller où l’on souhaite, se réduit année après année. L’acheteur potentiel d’un voilier de croisière — qui achète d’abord un projet, une liberté, un horizon — voit cette promesse rétrécir.

Enfin, les goûts ont évolué. Les acheteurs se tournent vers les designs modernes, les coques larges, les carrés panoramiques. Et une partie de la demande qui se serait portée sur un monocoque il y a dix ans choisit désormais un catamaran. Le monocoque cumule donc une baisse globale de la demande de voile et un transfert d’une partie de cette demande vers le multicoque.

Une réalité qu’il faut nommer : une partie significative des bateaux ne se vendra pas

Au terme de cette analyse, un constat s’impose, et il vaut mieux le dire frontalement que de le laisser émerger entre les lignes.

Sur le marché tel qu’il est en 2026, nous estimons qu’entre 30 et 40 % des voiliers d’occasion actuellement en vente ne trouveront pas d’acquéreur. Pas à leur prix actuel. Pas dans un délai raisonnable. Pour une partie d’entre eux, pas du tout.

L’arithmétique est implacable:

Sur le segment monocoque de production, 1 968 bateaux sont en vente sur les sites boatwizard pour environ 420 transactions attendues en 2026 — soit près de cinq années d’écoulement théorique si l’on suppose, ce qui est invraisemblable, qu’aucun nouveau bateau ne vienne s’ajouter.

Sur le segment catamaran, 1 161 bateaux en vente sur les sites boatwizard pour environ 290 ventes annuelles.

Et sur les segments de niche grand voyage que nous suivons depuis vingt ans, les ratios sont équivalents, parfois pires.

Ces chiffres signifient deux choses. D’abord, qu’une part importante des bateaux actuellement listés est proposée à des prix que le marché ne validera pas. Ensuite, qu’à mesure que le temps passe — frais de portage, érosion de la cote, dégradation de l’annonce — un certain nombre de ces bateaux finiront par sortir du marché par défaut : retirés de la vente, conservés à contrecœur, ou cédés dans des conditions très éloignées des attentes initiales.

Ce n’est pas un message confortable à porter. Mais c’est, à notre sens, l’information qu’un courtier honnête doit aujourd’hui à ses clients vendeurs.

Ce que cela signifie

Le marché 2026 n’est pas un creux passager qui finira par remonter. C’est une nouvelle normalité, plus basse en volume, plus dispersée géographiquement, plus dure à la vente. Les références de prix de 2022 reflétaient une bulle qui n’existe plus. Les références de prix de 2019 reflètent un marché qui n’existe plus non plus.

Du côté monocoque, c’est une contraction structurelle, lente, durable, sans bulle préalable. Du côté catamaran, c’est la fin d’un cycle industriel dopé pendant vingt ans par un modèle de financement charter qui n’est plus viable.

Deux histoires différentes, qui convergent vers une même réalité : moins de bateaux vendus, à des prix plus bas, sur un marché que la géographie rend encore plus exigeant pour les vendeurs européens.

Pour qui souhaite vendre aujourd’hui — qu’il s’agisse d’un monocoque, d’un catamaran, ou d’un grand bateau de voyage — trois leviers se sont imposés : le prix, la préparation, et la géographie. Attendre que le marché remonte, ou que le bon acheteur se déplace, n’est plus une stratégie : c’est, dans ce contexte, le moyen le plus sûr de ne pas vendre.

La vraie question, en 2026, n'est plus « combien vaut mon bateau ? ». Elle est devenue : « mon bateau fait-il partie des 60 à 70 % qui vont se vendre, ou des 30 à 40 % qui resteront à quai ? ». La réponse à cette question dépend, intégralement, de décisions que le propriétaire est seul à pouvoir prendre.